ОСОБЛИВОСТІ ОРГАНІЗАЦІЇ БУХГАЛТЕРСЬКОГО ОБЛІКУ НА ПІДПРИЄМСТВІ БУДІВЕЛЬНОЇ ГАЛУЗІ

18.10.2022 10:41

[2. Экономические науки]

Автор: Шевців Любов Юліанівна, кандидат економічних наук, доцент, Львівський національний університет ім. Івана Франка, м. Львів; Петричкович Ростислав Романович, студент 3-го курсу, факультет управління фінансами та бізнесу, Львівський національний університет ім. Івана Франка

Будівництво є галуззю матеріального виробництва, діяльність якої спрямована на зведення нових i реконструкцію старих будівель i споруд, об’єктів виробничого i невиробничого призначення. В силу своєї специфіки будівництво, як ніяка інша сфера діяльності, накладає свій відбиток на організацію бухгалтерського обліку на підприємстві, що є актуальним у період його реформування і гармонізації. Саме чітко організований облік на будівельному підприємстві є надійною та об’єктивною основою попередження і недопущення незаконних дій працівників підприємства, оскільки це суперечить чинному законодавству України, розділу ІІІ Закону України «Про бухгалтерський облік та фінансову звітність в Україні» № 996 від 16.07.1999 р.

Метою роботи є дослідження підходів до організації бухгалтерського обліку в будівництві, визначення напрямків їх удосконалення.

У галузі будівництва станом на кінець 2021 року налічувалося 29,6 тис. підприємств, в яких працювало 268 тис. найманих працівників, та 22,9 тис. фізичних осіб-підприємців, з чисельністю найманих працівників – 17,1 тис. осіб. Загалом у галузі зайнято 312,3 тис. осіб (3,6 % від загальної кількості зайнятих працівників суб’єктів господарювання за усіма видами економічної діяльності). Для порівняння в країнах Європейського Союзу цей показник коливається від 4,5 % до 6,5 %.

Власне організація бухгалтерського обліку передбачає цілеспрямовану діяльність керівника підприємства щодо створення, постійного впорядкування і вдосконалення системи бухгалтерського обліку з метою забезпечення інформацією внутрішніх і зовнішніх користувачів. Призначенням організації бухгалтерського обліку на підприємстві є удосконалення та раціоналізація обробки інформації, розподіл робіт між персоналом бухгалтерії, наукова організація праці. Мета і завдання організації бухгалтерського обліку на підприємстві подані на рис. 1. Суб’єктами в організації бухгалтерського обліку виступають: власник, керівник підприємства та головний бухгалтер. Об’єктом є обліковий та аналітичний процеси, структура обліково-економічних підрозділів апарату управління, праця людей, зайнятих обліком, контролем та аналізом, організаційне, правове та технічне забезпечення обліку, контролю і аналізу та їх розвиток.

Рис. 1. Мета і завдання організації обліку на підприємстві [1]

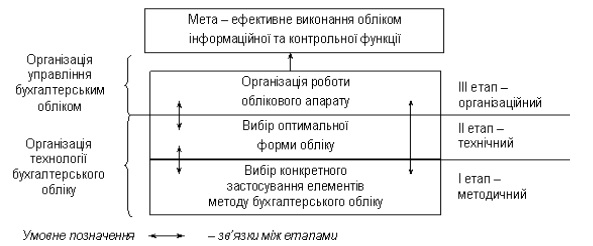

Складовими організації бухгалтерського обліку підприємства є організаційні, технічні та методичні прийоми (рис.2).

Водночас етапи організації бухгалтерського обліку включають: етап вибору конкретного застосування елементів методу бухгалтерського обліку (методичний); етап вибору оптимальної форми обліку (технічний); організація роботи облікового апарату (організаційний), схему подано на рис. 3.

Рис. 2. Складові організації бухгалтерського обліку підприємства [2]

Рис.3 Схема організації бухгалтерського обліку

Проте, важливою є налагоджена організація управління бухгалтерією, а саме: встановлення найбільш економної і зручної загальної системи обліку; визначення оптимальної структури облікового апарату; встановлення норм праці та часу, необхідного для виконання робіт і визначення оптимальної чисельності бухгалтерів; набір кадрів та їх навчання; організація робочих місць бухгалтерів, безпеки та захисту облікової інформації; раціональне розміщення облікового апарату; встановлення належних інформаційних зв’язків між окремими частинами бухгалтерії та оперативними підрозділами, а також із зовнішнім середовищем; організація матеріального, інформаційного і технічного забезпечення облікових працівників, організація архіву документів; мотивація та стимули працівникам бухгалтерії. Результатом належної організації бухгалтерського обліку з урахуванням вищезгаданих мети, завдань і складових є формування облікової політики підприємства. Основною метою облікової політики є забезпечення достовірною інформацією про фінансовий стан підприємства, результати його діяльності користувачів звітності, на основі якої будуть прийматись рішення.

Власне, перебудова вітчизняної системи обліку відповідно до вимог міжнародних стандартів, впровадження нових господарських механізмів призвели до відповідних змін в обліку будівельних підприємств.

У галузі обліку будівництва, вказують на проблеми: 1) діюча в Україні система кошторисних нормативів державно-будівельні норми (ДБН) не відповідають структурі витрат, визначених системою Національних положень (стандартів) бухгалтерського обліку України; 2) визнання доходів і витрат протягом виконання будівельно-монтажних робіт – превалювання економічної сутності над юридичною формою, не відповідає (в правовому розумінні) юридичній природі будівельного договору; 3) специфіка оцінки та визнання доходу у разі сплати замовником виконаних підрядних робіт матеріальними цінностями (наприклад, товарами, об'єктами основних засобів тощо); 4) пошук найбільш оптимальних шляхів організації механізму фінансування будівництва; 5) наближення вимог, повне узгодження МСБО 18 «Дохід» і НП(С)БО 18 «Будівельні контракти» [3].

Узгоджена дія методів і прийомів обліку несе у собі потенціал підвищення ефективності діяльності будівельних підприємств. У зв’язку з цим послідовна, ґрунтовна, регульована трансформація обліку сприяє визначенню шляхів подолання суперечностей в обліку підприємств будівельного комплексу (рис.4).

Рис. 4. Шляхи удосконалення обліку на будівельних підприємствах України

Отже, належна організація бухгалтерського обліку на підприємстві будівельної галузі має істотний вплив на достовірність показників звітності, податкових розрахунків та аналізу критеріїв результативності його діяльності. Ефективна та раціональна організація бухгалтерського обліку визначається також і сформованою обліковою політикою підприємства, яка за умови правильності складання дає можливість ще й управляти фінансовим результатом.

Література

1. Ковпак І. О. Організація бухобліку на новоствореному підприємстві [Електронний ресурс] / І. О. Ковпак // «Інтерактивна бухгалтерія». – 2021. – Режим доступу до ресурсу: https://interbuh.com.ua/ua/documents/ib/9007/101600.

2. Полярний С. В. Про організацію бухгалтерського обліку на підприємстві [Електронний ресурс] / С. В. Полярний // Наказ про організацію бухгалтерського обліку на підприємстві. – 2022. – Режим доступу до ресурсу: https://zakon.osmark.com.ua